固定資産税は、毎年1月1日現在、土地・家屋・償却資産を所有している者に課税される税金です。

そして、毎年4~5月頃に、各市町村から固定資産税の納税通知書が送付され、通常は6,9,12,2月の年4回に分けて納めることになります。(6月に一括納付も可能です)

また固定資産税は、税務処理上、納税通知書が交付された日の事業年度において、その全額を損金算入することができます。

しかし、普段とは異なる事例が発生した場合、固定資産税を損金算入できないことがありますので、注意が必要です。

そこで今回は、普段とは異なる事例の中でも、重要な3つをピックアップし、そのときの固定資産税の損金処理はどうなるかを取り上げ解説します。

普段とは異なる事例が発生したとき、固定資産税の損金処理を間違ってしまう場合があります。要注意です!

現役上場経理部長が、わかりやすく固定資産税の損金算入の問題について解説していきますので、ぜひチェックしてみてください。

固定資産税の損金計上【間違いやすい3つの事例】

固定資産税の損金計上ですが、普段とは異なる事例が発生した場合、固定資産税の損金計上において問題になることがあります。

★普段とは異なる3つの事例

●決算期の変更

●組織再編(分割、事業譲渡)

●中古資産の取得

このような事例が発生した場合、固定資産税の損金計上の処理方法が変わってきます。

処理の方法を間違えると、税務処理上、損金として認められず税務調査で指摘されてしまう場合がありますので注意が必要です。

固定資産税を損金算入できる場合は?

そもそも、固定資産税の損金算入は、賦課決定があった日(賦課課税方式)の属する事業年度と決められています。

具体的には、

●納税通知書が到着した時おいて損金経理

●納期の開始の日の属する事業年度において損金経理

●実際に納付した日の属する事業年度において損金経理

いずれかに該当した場合、税務処理上、損金計上が認められます。

そして固定資産税の経理処理ですが、例えば3月決算の会社では、

●4~3月は、毎月固定資産税の概算額を分割計上

●6月納付

●4~3月の概算累計額と6月納付額の差額は、決算処理で調整

このように処理されている場合が多いと思われます。

(納付時に一括で費用計上する場合もありますが、年間の固定資産税概算額を毎月の費用として、分割計上する場合が多いですね)

毎月概算額を分割計上しても、結果的に、納付額をその事業年度で費用計上することになるため、特に損金算入に関する問題は起きません。

固定資産税を納付した事業年度に、損金処理されることになるので、税務処理上も特に問題はありません。

決算期変更による固定資産税の扱い

決算期の変更があった場合、固定資産税の損金処理について問題になることがあります。

●決算期の変更が発生

●決算期の変更後の事業年度において、納付書が届いていないのに、固定資産税を概算で未払計上

このような場合、概算で毎月未払計上した固定資産税は、損金として認められません。

分かりにくいので、具体的事例を用いて解説してみましょう。

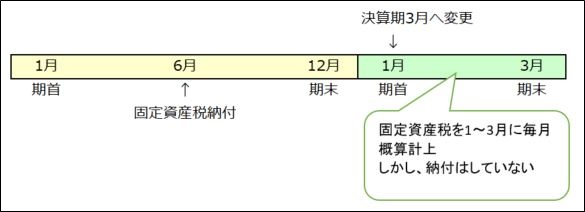

★12月決算を3月決算に変更した事例

このような決算期変更の場合、12月に決算確定したのち、1~3月に3か月分の決算を確定させて決算期変更を行います。

そして、固定資産税は、以下のように処理しました。

●X1年6月に固定資産税を納付

●X1年12月決算

●6月に納付した固定資産税は12月決算で損金処理

●3月決算へ変更

●X2年1月~3月の3か月分で決算

●固定資産税は1~3月で月額を概算で分割計上

3月決算に変更した際、1~3月で3か月分決算を実施します。

この3か月分の決算で、固定資産税を毎月概算で分割計上した場合、この概算計上分が損金として認められません。

1~3月の3か月の間には、固定資産税を納付しておらず、納税通知書も届いていないため、概算計上した分は損金として認められないことになります。

決算期変更後の事業年度において、固定資産税を概算計上している場合は、要注意!

1~3月で概算計上した固定資産税は、損金として認められず、申告調整が必要です。

経理処理上、固定資産税は毎月分割で計上することが多いのですが、決算期変更後の最初の事業年度で、

●固定資産税を納付していない

●納税通知書も届いていない

このような場合、毎月分割で計上した固定資産税は、損金として認められません。

この毎月分割で計上した固定資産税は、申告調整により損金不算入の処理しなければならないことに注意が必要です。

組織再編(分割、事業譲渡)による固定資産税の扱い

組織再編の中でも、特にグループ内で以下のような事例が発生する場合があります。

●A社が、事業をB社分割(又は事業譲渡)

●A社に、B社へ移管した資産に係る固定資産税の納税通知書が届き、それを納付

●A社は、B社へ移管した資産に係る固定資産税を、B社に請求

●A社は、B社より受け取った固定資産税を雑収入計上

●B社は、A社へ支払った固定資産税を租税公課計上

このような場合、

⇒ A社が請求により受領した固定資産税は、受贈益となります。

⇒ B社が支払った固定資産税は、寄付金となります。

固定資産税の納税義務者は、1月1日時点の固定資産の登記簿上の所有とされています。

したがって、年の途中に固定資産の所有権移転が行われたとしても、固定資産の納税義務者は、移転前の所有者となります。

このような規定があるため、事業を分割(又は事業譲渡)したA社に、固定資産税を支払う義務があるのです。

A社が固定資産税を支払う義務があるにもかかわらず、固定資産の分割(又は事業譲渡)したという理由で、固定資産税をB社から受け取れば、それは税務上受贈益という扱いにされてしまいます。

反対に、B社は固定資産税を支払う義務がないのに、A社から請求された固定資産税を支払えば、それは寄付金ということなります。

組織再編を行った場合、固定資産税をどのように処理していたか、チェックしておいた方がいいですね。

ちなみに、分割するときに事前に固定資産税分を、A社で未収入金、B社で未払金として計上しておく場合、組織再編税務上「創設債務」といった扱いとされ、組織再編上の「適格・非適格の問題」が発生し、かなり面倒なことになりますので、要注意です。

中古資産取得時の固定資産税相当額の扱い

年の途中で取得した中古建物などの固定資産にかかる、固定資産税相当額の支払には注意が必要です。

実務上、不動産の売買時に、所有権移転前後で固定資産税を日数按分して、未経過部分を精算することが一般的に行われています。

中古建物などの固定資産を取得した側は、日数按分した固定資産税を「租税公課」として処理してしまうようなミスが見受けられます。

固定資産税の未経過部分の正しい処理は、

●固定資産の一部(付随費用)として処理します

●さらには、消費税課税対象となります

このような、固定資産の取得に伴う固定資産税の精算処理は、それほど税務に詳しくない固定資産担当者が処理してしまい、その結果処理を間違ってしまう場合もありますので、改めて注意しておきましょう。

まとめ

今回は、固定資産税の損金計上の問題について解説しました。

特に普段と異なるような事例が発生していなければ、固定資産税の損金計上についてあまり気にする必要はありません。

しかし、

●決算期の変更

●組織再編(分割、事業譲渡)

●中古資産の取得

このような事案が発生した場合、固定資産税の損金処理を間違ってしまうことがあります。十分に注意してください。

実際に、私自身も過去に間違ったことがある事例です。

注意しましょう!

コメント